O que você vai aprender:

O Cenário: Como a responsabilidade objetiva protege vítimas de PIX e empréstimos fraudulentos.

Súmula 479 STJ: O entendimento consolidado sobre falhas de segurança bancária.

Solução: O passo a passo para buscar a liminar, restituição em dobro e danos morais.

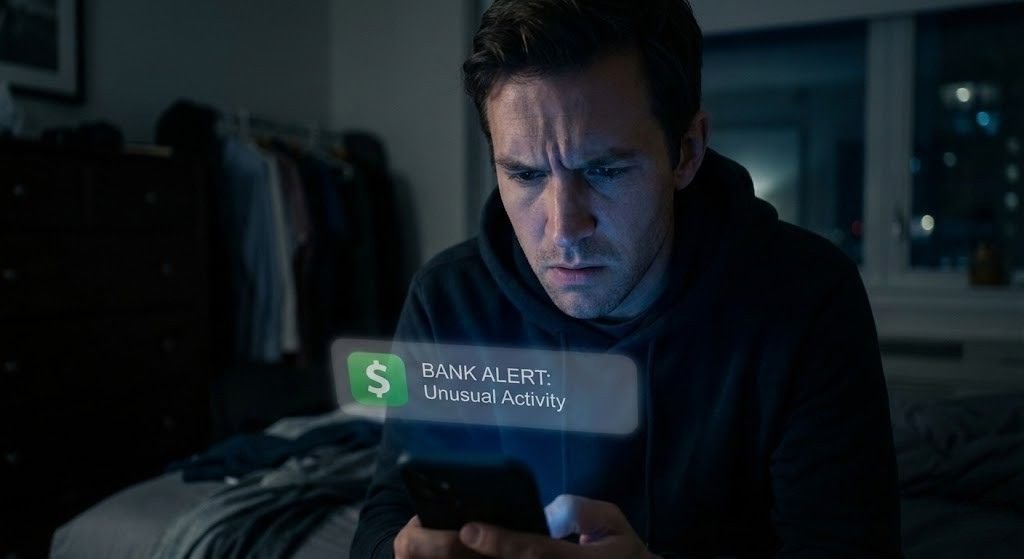

É madrugada. O consumidor acorda com uma notificação no celular: “Empréstimo contratado com sucesso”. Ou pior: vários PIX enviados para contas desconhecidas, tudo feito pelo aplicativo do próprio banco em questão de minutos.

Ele tenta respirar fundo, abre o extrato e confirma o pior: o dinheiro sumiu, os limites estouraram, e uma operação que ele nunca realizou foi registrada como se fosse legítima.

Esse é o cenário que milhões de brasileiros enfrentam diariamente — inclusive eu mesmo, quando precisei lidar com um caso de fraude envolvendo um determinado banco. Sei exatamente a sensação de impotência que você está sentindo agora.

O Impacto Real: Hoje, os crimes digitais bancários são o problema número 1 do país. Em um mundo dependente do celular, um único acesso indevido ao app pode comprometer meses de salário, o capital de giro da sua empresa e até a sua saúde emocional. Estamos falando de golpes que paralisam vidas.

O Banco Responde Pela Falha: O consumidor não é obrigado a ser um especialista em TI. Se o fraudador conseguiu acessar o aplicativo, contratar empréstimo, fazer PIX ou movimentar valores, a responsabilidade é objetiva do banco.

As instituições financeiras têm o dever legal de manter seus sistemas seguros. Se falham nisso, devem reparar o dano, cancelar as operações e devolver o dinheiro.

Os Tipos Mais Comuns de Golpes Digitais Bancários

Embora a criatividade dos criminosos mude, o padrão jurídico é o mesmo. Os casos mais frequentes que chegam ao escritório são:

- Empréstimo Falso pelo Aplicativo: Um empréstimo aparece no extrato sem nunca ter sido solicitado. O criminoso contrata o crédito e, segundos depois, transfere o valor para terceiros via PIX.

- O “Limpa Contas” (PIX Fraudado): Várias transferências seguidas para contas desconhecidas (laranjas), geralmente até atingir o limite diário ou noturno.

- Invasão do Aplicativo: Criminosos acessam sua conta via Clonagem de chip (SIM Swap), Malware (vírus no celular) ou Engenharia Social (o golpe do Falso Funcionário).

A Regra de Ouro: Não importa a modalidade. Se o sistema do banco permitiu uma movimentação atípica sem bloquear, houve falha de segurança.

Passo 1: O Que Fazer Imediatamente (A Tentativa Administrativa)

Assim que notar a fraude, aja rápido para estancar a sangria e gerar provas:

- Altere a senha do aplicativo imediatamente (ou bloqueie o acesso).

- Registre um Boletim de Ocorrência (B.O.) online relatando a fraude.

- Abra uma contestação no banco: Anote todos os protocolos.

- Guarde os Prints: Salve telas do extrato, das notificações e das mensagens de erro.

A Triste Realidade da Resposta do Banco Na prática, os bancos tentam se esquivar. O discurso padrão que você provavelmente ouvirá é: “A operação foi feita com senha e biometria, não houve falha do nosso lado. A culpa é sua.”

Não aceite essa resposta. Isso é uma defesa padrão para desencorajar o consumidor. A lei e os tribunais dizem o contrário.

Passo 2: A Ação Judicial e a Responsabilidade Objetiva

O Código de Defesa do Consumidor e a jurisprudência superior estão do seu lado. A Súmula 479 do STJ é clara:

"As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros.”

O Que Isso Significa? Significa que o banco assume o risco do negócio. Se ele oferece um serviço digital (App), ele deve garantir que esse serviço seja blindado contra hackers.

A Prova Técnica: Os Logs de Acesso Na ação judicial, exigimos que o banco apresente os Logs de Acesso. Esses dados técnicos muitas vezes revelam que:

- O acesso foi feito de um celular diferente do seu (outro modelo/marca).

- O IP (localização) era de outro estado ou cidade.

- O horário e o padrão de gasto fugiram completamente do seu perfil (ex: um aposentado que nunca faz PIX de madrugada, de repente transfere R$ 10 mil às 3h da manhã).

Essas provas derrubam o argumento de que “foi o cliente que fez”.

Passo 3: A Indenização e a Limpeza do Nome

Ao ingressar com a ação correta, pedimos ao Judiciário:

- Tutela de Urgência (Liminar): Para suspender imediatamente a cobrança do empréstimo fraudulento e impedir que seu nome vá para o SPC/Serasa.

- Repetição do Indébito: A devolução integral de todo o valor que foi levado da sua conta.

- Danos Morais: O STJ entende que a fraude bancária gera dano moral in re ipsa (automático). O trauma de ter a conta invadida, o descaso do banco no atendimento e o risco financeiro geram o dever de indenizar.

Exemplo Prático: Imagine um servidor público que descobre um empréstimo de R$ 25.000,00 não autorizado. O banco nega o estorno. Na Justiça, comprovamos que o acesso veio de um IP de outro estado. O Juiz determina o cancelamento da dívida, a devolução dos valores e condena o banco a pagar R$ 10.000,00 em danos morais.

Ao ingressar com a ação correta, pedimos ao Judiciário:

- Tutela de Urgência (Liminar): Para suspender imediatamente a cobrança do empréstimo fraudulento e impedir que seu nome vá para o SPC/Serasa.

- Repetição do Indébito: A devolução integral de todo o valor que foi levado da sua conta.

- Danos Morais: O STJ entende que a fraude bancária gera dano moral in re ipsa (automático). O trauma de ter a conta invadida, o descaso do banco no atendimento e o risco financeiro geram o dever de indenizar.